Los mercados financieros en 2025 han comenzado con una intensidad que no veíamos desde hace años. El primer semestre del año será recordado como uno de los más frenéticos en la historia bursátil reciente. Entre enero y junio, el índice S&P 500 llegó a caer un 19 %, solo para recuperar esa caída en pocas semanas y volver a terreno positivo.

¿Por qué ha sido tan volátil el mercado en 2025?

La principal causa de esta inestabilidad ha sido el regreso de Donald Trump al escenario político y económico, especialmente a través de sus nuevas políticas comerciales. El anuncio de aranceles y las crecientes tensiones internacionales provocaron incertidumbre, miedo en los mercados y una avalancha de titulares alarmistas.

Algunos medios llegaron a hablar del 7 de abril como un posible "nuevo lunes negro", anticipando una crisis financiera mundial. Sin embargo, dos meses después, tras lo que la administración de Trump bautizó como el liberation day (el día en que se anunciaron oficialmente los aranceles), la mayoría de los índices bursátiles han recuperado gran parte del terreno perdido.

¿Es momento de invertir en 2025 o aún hay riesgo?

Con los mercados recuperándose, muchos inversores se hacen las mismas preguntas:

-¿Estamos realmente fuera de peligro?

-¿Es buen momento para invertir la liquidez que nos queda?

-¿Podrían repetirse las caídas en los próximos meses?

Por eso, en este artículo vamos a desglosar el contexto actual del mercado y a revisar las variables clave que pueden afectar el segundo semestre del año para ayudarte a tomar decisiones de inversión con más claridad.

Además, al final del artículo encontrarás 3 consejos prácticos que te permitirán mejorar tu enfoque inversor y buscar rendimientos superiores al promedio del mercado en lo que queda de 2025.

¿Qué ha pasado hasta ahora? Claves para entender la volatilidad de 2025

Antes de pensar en qué hacer con nuestras inversiones en lo que queda de año, es imprescindible entender qué ha ocurrido hasta ahora y qué parte de esa incertidumbre ya está reflejada en los precios del mercado.

La primera mitad de 2025 ha estado marcada por un solo protagonista: Donald Trump y su nueva ofensiva comercial.

El origen de la tormenta bursátil

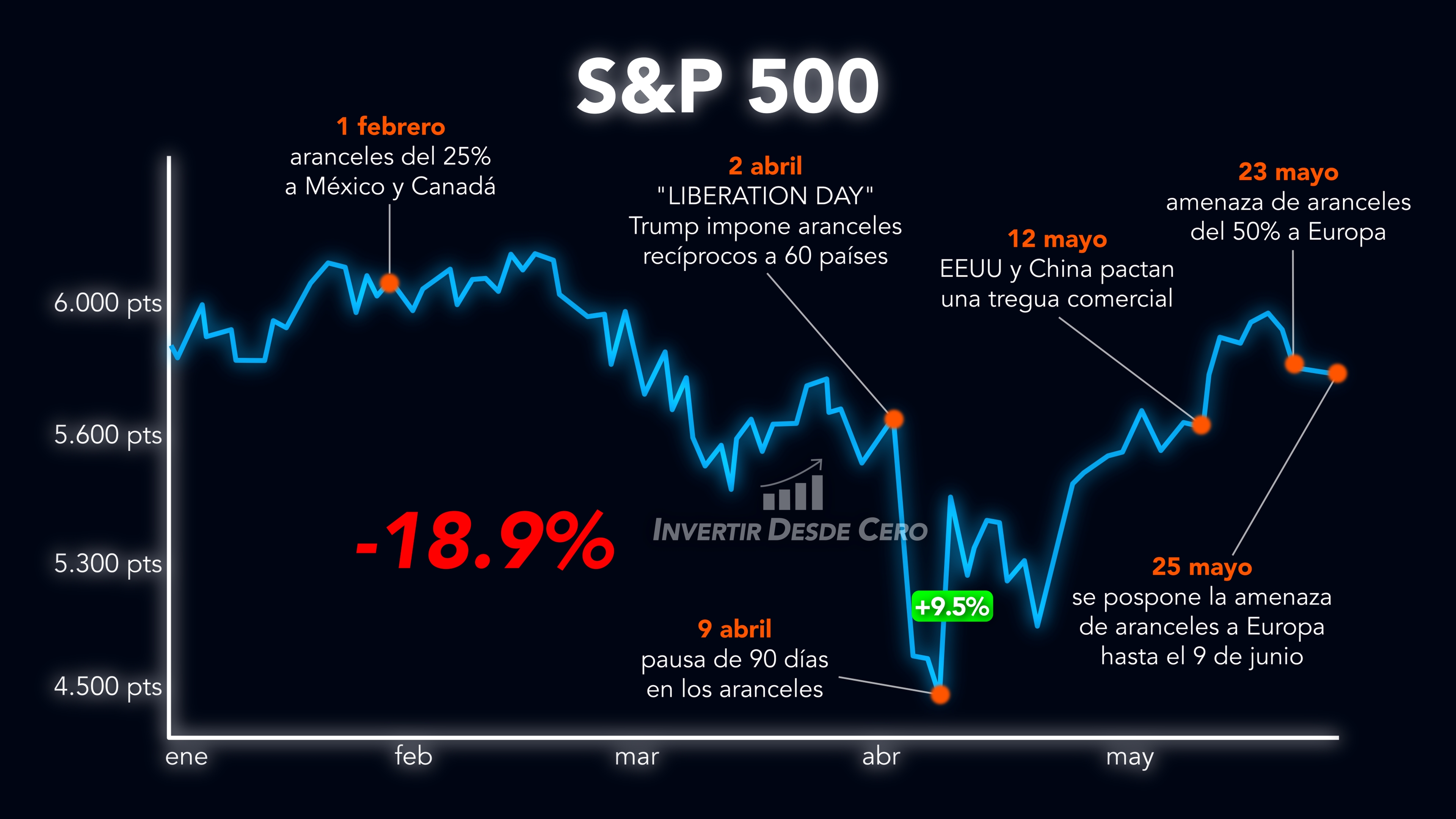

Todo comenzó el 1 de febrero, cuando Trump anunció aranceles del 25 % a México y Canadá. Aunque inicialmente la reacción de los mercados fue moderada, el ambiente se volvió cada vez más tenso.

El gran punto de inflexión llegó el 2 de abril, el llamado "Liberation Day". Ese día, la Casa Blanca impuso aranceles recíprocos a 60 países. La reacción fue inmediata: los mercados sufrieron siete días consecutivos de caídas intensas, comparables a las registradas en marzo de 2020.

Los medios hablaron de crisis global. Analistas como Ray Dalio pronosticaban algo "mucho peor que una recesión". El 9 de abril, el S&P 500 acumulaba una pérdida del 18,9 % desde máximos. Pero ese mismo día, Trump anunció una pausa de 90 días en los nuevos aranceles. El resultado fue un rebote histórico: la tercera mayor subida diaria del S&P 500 desde 1950.

Un mes más tarde, el 12 de mayo, llegó una noticia clave: tregua comercial entre Estados Unidos y China, que reforzó el rebote en los mercados.

Más recientemente, Trump volvió a agitar el tablero al amenazar con aranceles del 50 % a Europa. Sin embargo, la amenaza se desactivó rápidamente y se estableció una nueva tregua hasta el 9 de julio, con declaraciones muy positivas entre EE. UU. y Europa, lo que dan a entender que es muy posible que salga un acuerdo antes de esa fecha.

Estrategia disfrazada de locura: el verdadero juego de Trump

Como hemos comentado en muchas ocasiones, al leer el libro The Art of the Deal de Donald Trump, se entiende que su estilo negociador siempre ha estado basado en la presión agresiva, adoptando deliberadamente un papel impredecible —casi irracional— para forzar a la otra parte a sentarse a negociar. En este contexto, los aranceles desmesurados no son el objetivo final, sino una herramienta estratégica para obtener mejores condiciones. El problema es que muchos inversores y analistas no comprendieron esta dinámica, lo que provocó una reacción de pánico generalizado en los mercados. Pero lejos de representar una amenaza real, lo que Trump ha generado, en realidad, ha sido una gran oportunidad para aquellos que supieron interpretar correctamente su juego y aprovechar las caídas como punto de entrada.

Tres catalizadores clave que aún pueden mover el mercado

Aunque los mercados han logrado recuperar los niveles previos al inicio de la guerra comercial, aún persisten tres factores clave —más allá de la firma de acuerdos— que mantienen a los inversores en vilo. Estos catalizadores pueden inclinar la balanza en los próximos seis meses hacia fuertes subidas o nuevas caídas significativas. A continuación, vamos a analizar cada uno de ellos en detalle para que puedas tomar decisiones más informadas en la gestión de tu cartera. El tercero, aunque es el menos comentado, podría convertirse en el mayor motor alcista si finalmente se concreta.

Catalizador 1: evolución de la inflación

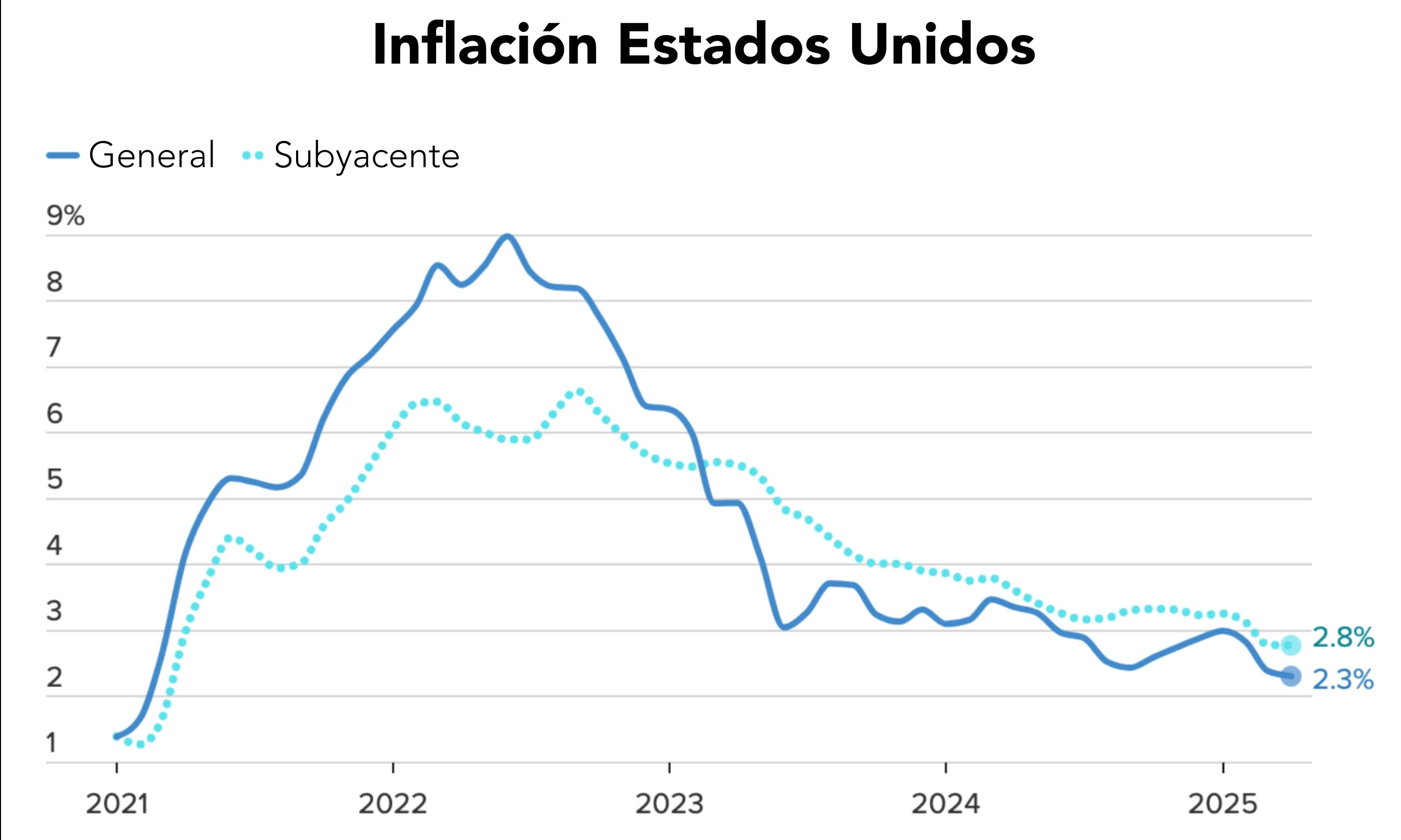

El primer gran catalizador que puede influir de forma decisiva en la dirección de los mercados durante los próximos meses es la evolución de la inflación. A día de hoy, y como refleja el gráfico, todo apunta a que este factor podría actuar como un impulsor positivo. Tanto la inflación general como la subyacente han continuado moderándose de forma progresiva, acercándose al objetivo del 2 % marcado por la Reserva Federal. Esto ha ocurrido a pesar de la presión inflacionaria que muchos anticipaban como consecuencia directa de la guerra comercial.

Esta tendencia tiene una implicación muy relevante: la política monetaria de la Fed. Con una mayor visibilidad sobre los efectos reales de los aranceles y sin señales de inflación descontrolada, la Reserva Federal podría no tener que mantener su tono restrictivo por mucho más tiempo.

De hecho, el mercado ya está adelantando este cambio. El consenso actual proyecta entre dos y tres recortes de tipos de interés antes de que finalice el año. Si la inflación sigue mostrando señales de estabilización, es muy probable que el primer recorte llegue en septiembre, lo cual supondría un fuerte viento de cola para los activos de riesgo, especialmente para la renta variable.

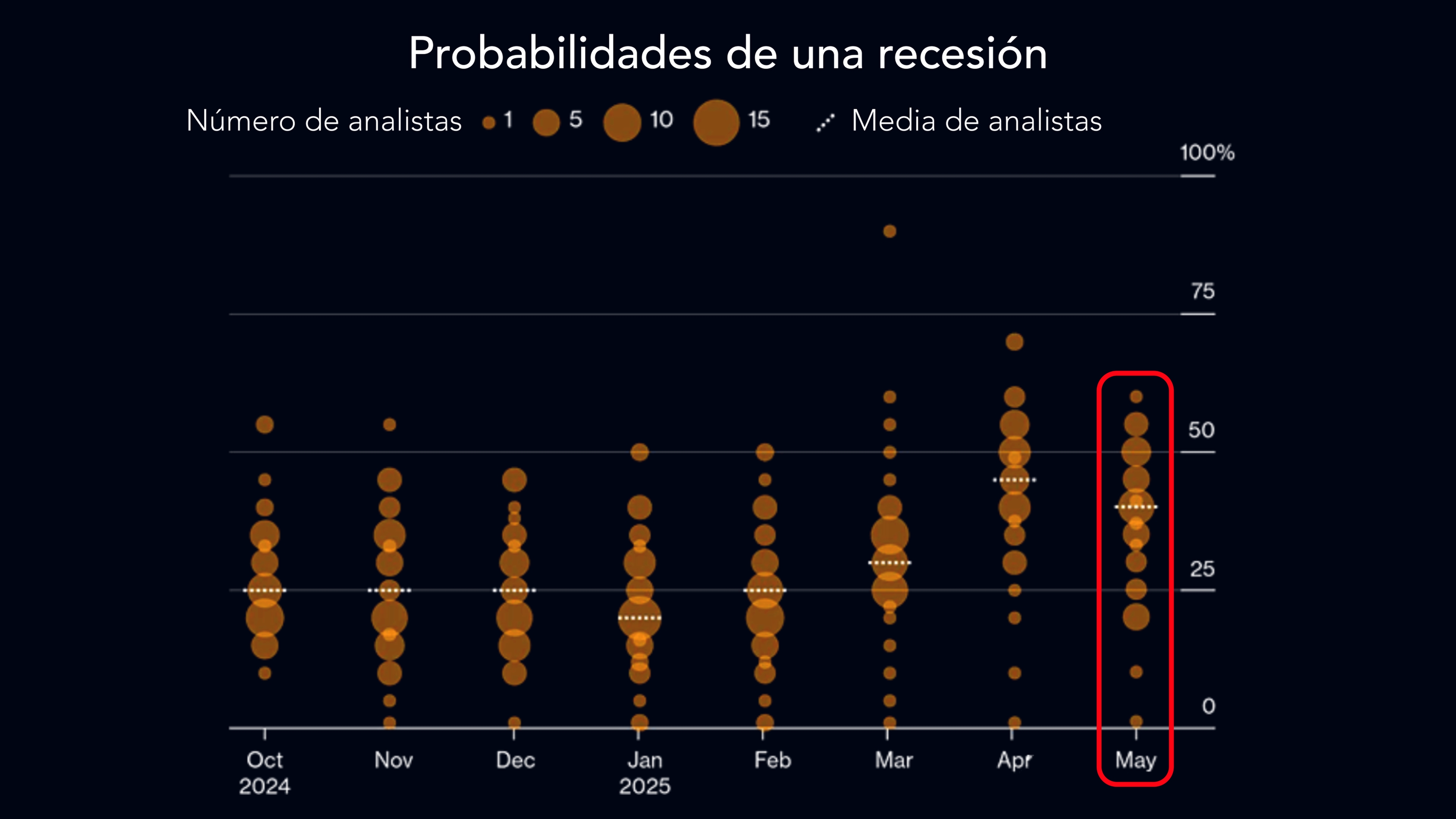

A su vez, esta evolución ha contribuido a reducir de forma significativa las probabilidades de recesión en EE. UU., como muestra este otro gráfico. Este es un punto clave, ya que el miedo a una recesión había estado condicionando muchas decisiones de inversión. Si este escenario continúa alejándose con mayor certidumbre, no solo mejorará el sentimiento de mercado, sino que también se producirá una reactivación de sectores cíclicos, tradicionalmente más castigados durante periodos de incertidumbre. Pero esto lo analizaremos con más detalle cuando abordemos el tercer catalizador.

Catalizador 2: posible acuerdo de paz

El segundo gran catalizador que podría actuar de forma claramente positiva para los mercados —y de manera muy particular para los europeos— es la posibilidad de un acuerdo de paz entre Rusia y Ucrania. Aunque el conflicto sigue activo, en las últimas semanas se han producido avances diplomáticos relevantes que permiten albergar cierto optimismo respecto a una posible resolución.

Actualmente, se espera una segunda ronda de conversaciones de paz en Estambul, programada para el próximo 2 de junio. Ucrania ya ha presentado una propuesta formal de alto el fuego, mientras que Rusia, aunque aún no ha entregado su memorando con condiciones específicas, ha dejado abierta la puerta al diálogo. Por su parte, el presidente de Estados Unidos, Donald Trump, ha dado un plazo de dos semanas a Vladimir Putin para mostrar un compromiso real con la paz, advirtiendo que, de no haber avances, Washington adoptará una postura más firme.

Aunque las tensiones siguen siendo altas —con ataques recientes y declaraciones cruzadas—, la posibilidad de un acuerdo permanece sobre la mesa. Y su impacto potencial en los mercados sería considerable: un cese de las hostilidades supondría una importante reducción de la incertidumbre geopolítica, así como una estabilización en los precios de la energía y las materias primas, factores que han estado afectando de forma directa a las economías europeas. En conjunto, se trataría de un catalizador muy relevante, con capacidad para impulsar los mercados si finalmente se materializa en los próximos meses.

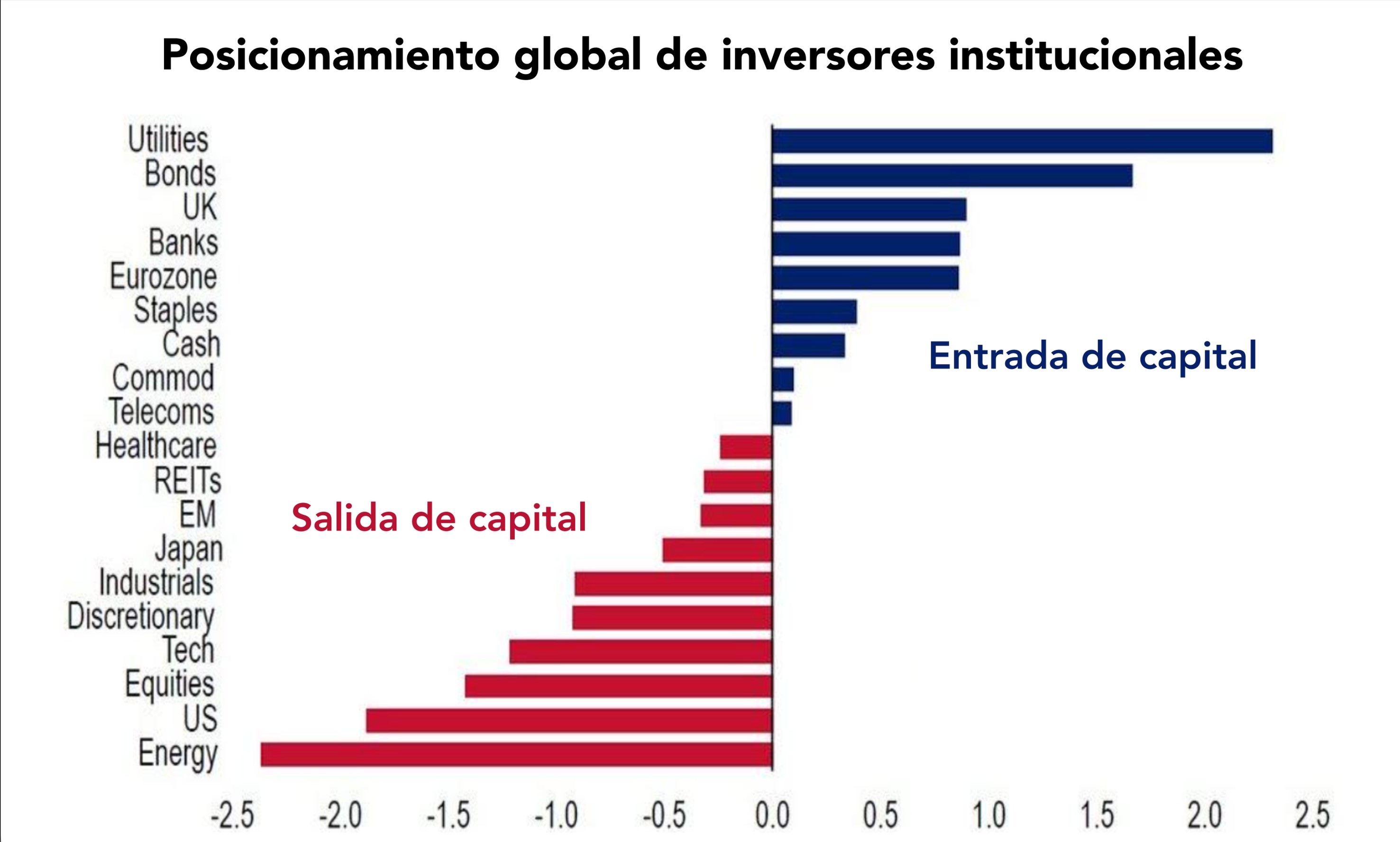

3. El regreso del capital institucional: el catalizador más infravalorado

El tercer catalizador, y probablemente el más potente, es el posible retorno del capital institucional hacia las acciones estadounidenses, especialmente en el sector tecnológico. Como muestra el gráfico de Bank of America, el sentimiento inversor global ha caído con fuerza: los institucionales han sobreponderado activos defensivos como utilities y bonos, mientras han infraponderado drásticamente la renta variable de EE. UU., en particular las tecnológicas y el consumo discrecional.

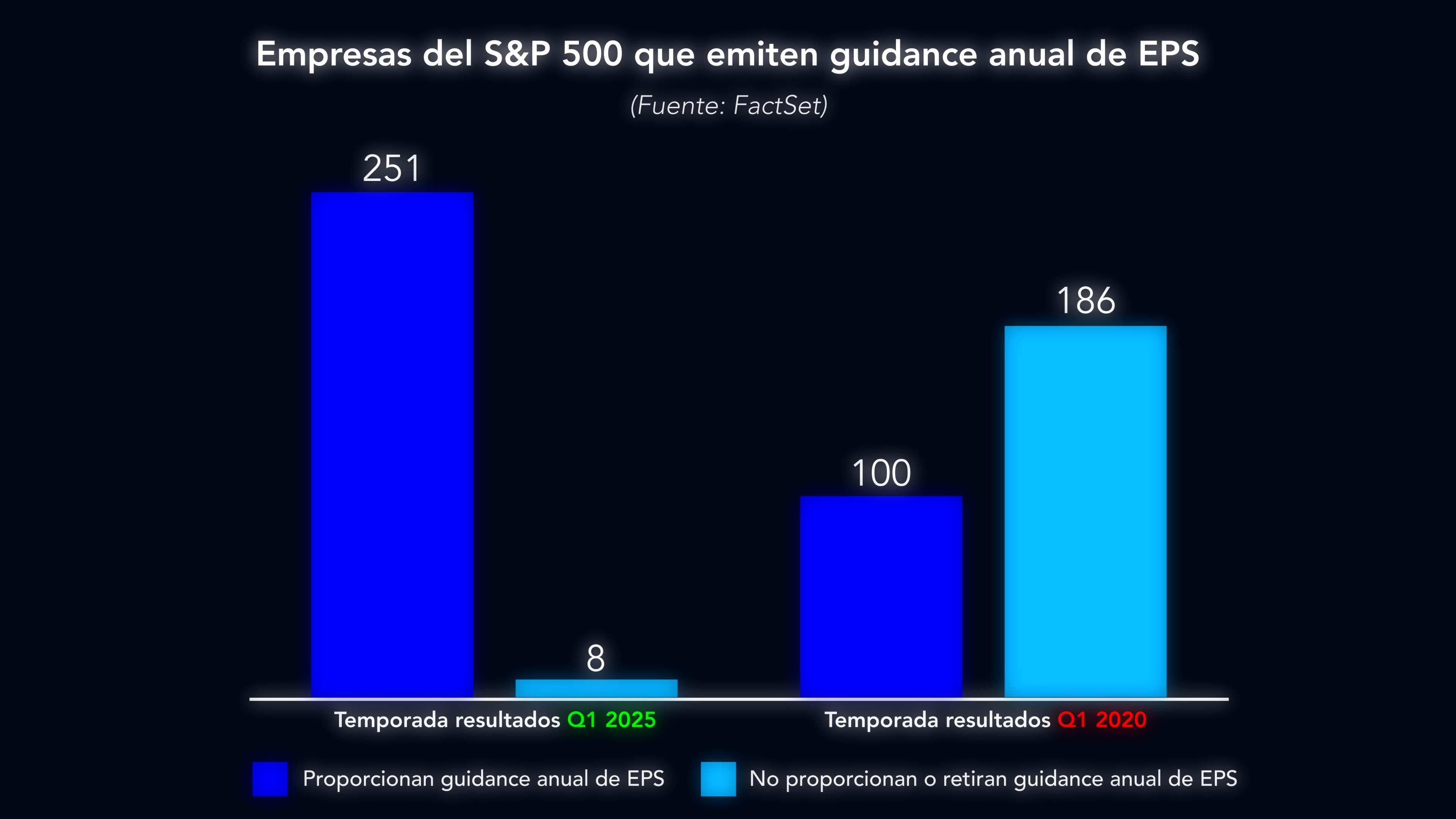

Esta retirada masiva de capital ha afectado duramente a índices como el Nasdaq, pero si observamos los fundamentos —como se ve en el gráfico de FactSet— el castigo no parece justificado. A diferencia del primer trimestre de 2020, cuando más de 180 empresas del S&P 500 retiraron su guía de beneficios, en este primer trimestre de 2025 solo 8 compañías lo han hecho, mientras más de 250 han mantenido o actualizado sus previsiones.

Esta divergencia entre percepción y realidad podría marcar un punto de inflexión. Si el mercado comienza a reconocer que el pesimismo ha sido exagerado y el capital institucional regresa a sectores castigados, podríamos ver una rotación fuerte y rápida al alza. De hecho, como muestra el gráfico final, ya se aprecian indicios de que este movimiento podría haber comenzado.

Y antes de terminar nos gustaría dejarte 3 consejos que, como inversor, nunca deberías olvidar. Son tres ideas sencillas, pero poderosas, que nos recuerdan por qué hay que mantener la calma y pensar en el largo plazo a pesar de las noticias agoreras:

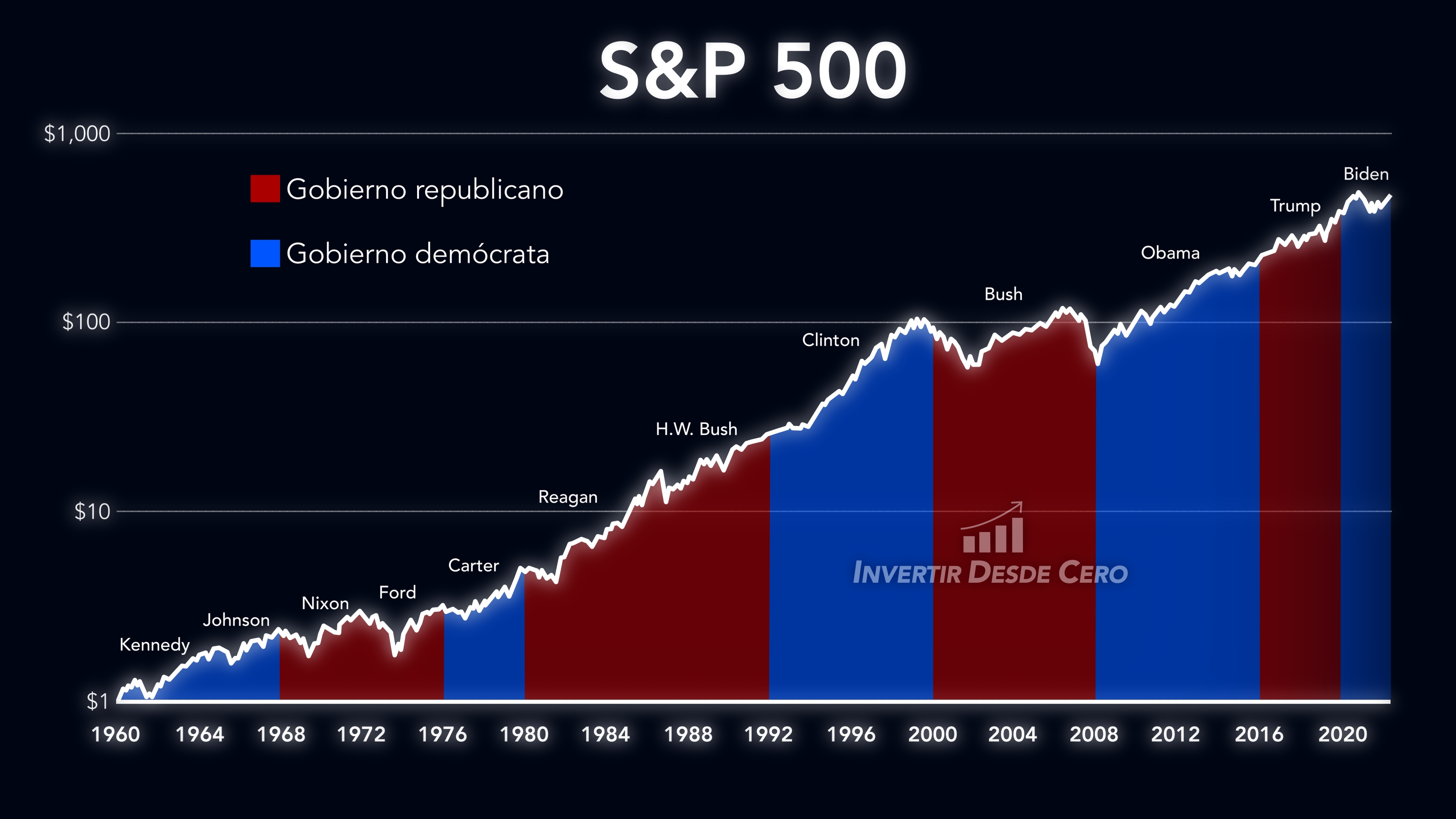

Consejo 1: La bolsa no entiende de partidos políticos

Como ilustra el gráfico adjunto, la renta variable ha tenido un rendimiento positivo tanto bajo administraciones demócratas como republicanas. Por eso, como inversor, lo importante no es quién ocupa la Casa Blanca, sino cómo evolucionan los fundamentos económicos de las compañías que tienes en cartera.

Concéntrate en el valor intrínseco de tus inversiones y en la evolución de sus beneficios. Si las empresas que posees siguen creciendo y generando valor, sus acciones tenderán a reflejarlo en el largo plazo, independientemente del ciclo político.

Si todavía no sabes calcular el valor intrínseco de las compañías, te recomendamos que le eches un vistazo al CURSO GRATIS DE INICIACIÓN A BOLSA de más de 8 horas. En él aprenderás las bases de la inversión en bolsa y será tu primer paso hacia tu mejor versión financiera.

Consejo 2: Los mercados alcistas duran más de lo que crees

Uno de los errores más comunes entre los inversores es preocuparse constantemente por la próxima recesión, saliendo del mercado antes de tiempo. Sin embargo, la historia demuestra lo contrario: de media, un mercado alcista dura 67 meses, y el ciclo actual lleva apenas la mitad de ese recorrido.

A menos que ocurra una gran recesión inesperada —algo que, hoy por hoy, los datos no sugieren—, todo indica que aún queda margen de crecimiento. Vender demasiado pronto por miedo ha sido una fuente recurrente de rentabilidad perdida. Recuerda: si has hecho bien tu análisis y eres propietario de negocios sólidos, estos seguirán generando valor durante años. La paciencia, en este contexto, es tan importante como la selección.

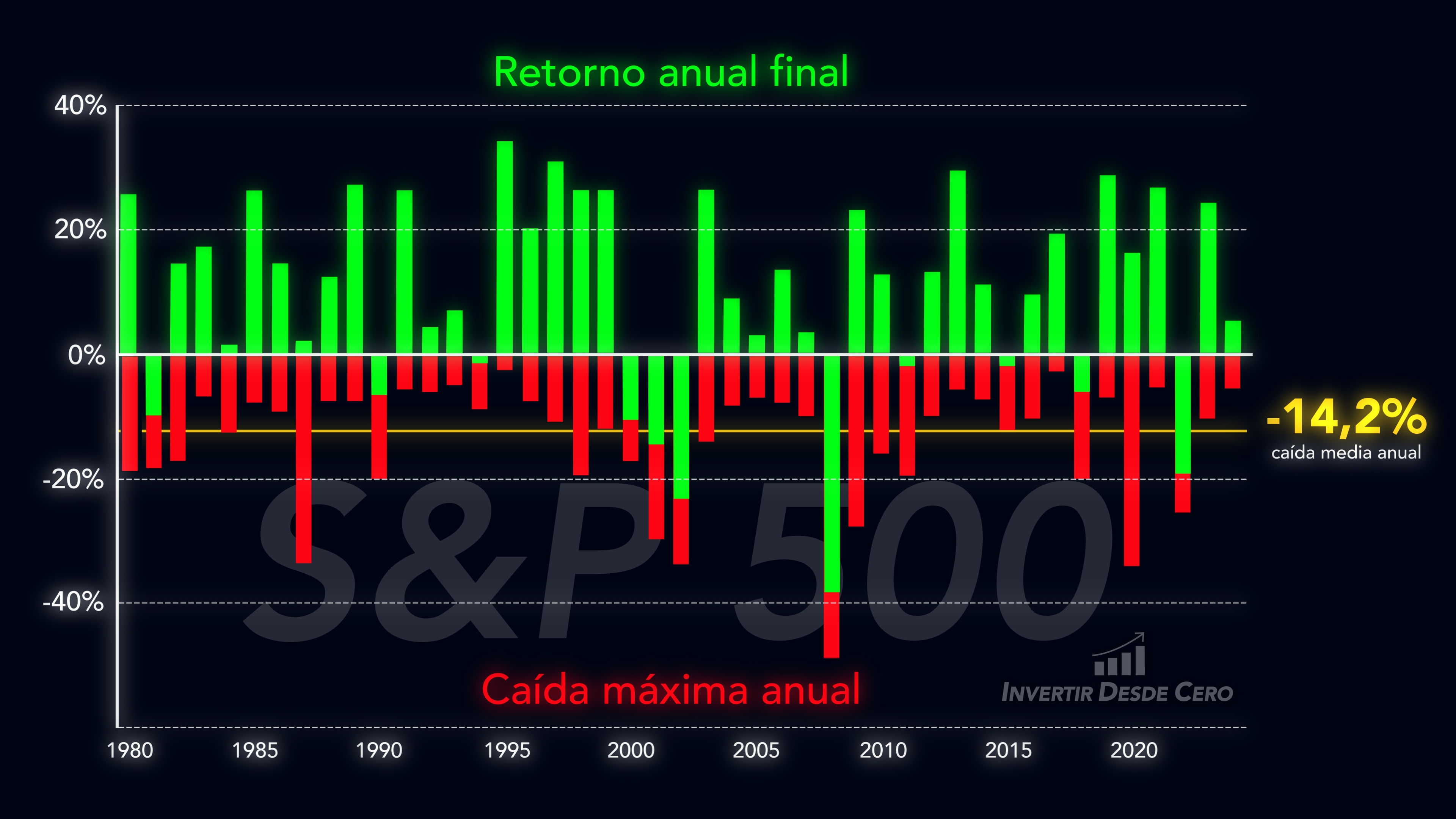

Consejo 3: Las caídas son parte del juego

No hay una lección más importante para cualquier inversor que esta: la bolsa caerá en algún momento. Es parte natural del proceso. De hecho, como muestra el gráfico del S&P 500, cada año el mercado sufre una caída promedio del 14 %, incluso en ejercicios que terminan con rentabilidad positiva.

Para ponerlo en perspectiva: en 34 de los últimos 45 años, el índice cerró el año en verde, a pesar de haber atravesado correcciones temporales durante el periodo. En mi opinión, 2025 no será la excepción. Ya hemos vivido una caída intraanual cercana al 19 %, y todo apunta a que podríamos acabar el año en positivo.

No permitas que el miedo a corto plazo te haga perder de vista el largo plazo. La clave está en mantener la calma, confiar en tu análisis y recordar que la volatilidad es el precio que se paga por obtener rentabilidad real en los mercados.