Vivimos en una sociedad con un problema profundamente arraigado: la falta de educación financiera. Y seamos sinceros, pocas personas están realmente interesadas en hablar de ello. No porque no sea importante, sino porque muchas veces la verdad resulta incómoda.

Hablar con claridad sobre dinero, hábitos financieros y estafas disfrazadas de oportunidades molesta a quienes prefieren mirar hacia otro lado o que no quieren reconocer sus errores. Pero ignorar la realidad no hace que desaparezca; al contrario, nos deja más vulnerables.

Por eso es fundamental afrontar este problema y buscar soluciones. Y lo cierto es que esas soluciones están más cerca de lo que parece: a tan solo un clic de distancia.

En este artículo, te vamos a mostrar paso a paso cómo, incluso empezando a invertir con muy poco capital y sin asumir grandes riesgos, puedes llegar a acumular una gran cantidad de capital gracias al conocimiento y la constancia.

Invertir Ya No Es Opcional: La Realidad del Futuro de las Pensiones

Si estás leyendo esto, probablemente te preocupa tu futuro financiero y eres consciente de la delicada situación del sistema público de pensiones. Actualmente, este sistema se sostiene gracias a una creciente deuda pública y a un déficit estructural que lo hace cada vez más insostenible. La realidad es que se trata de un modelo quebrado, que apenas se mantiene en pie a base de parches temporales.

Ante este panorama, solo nos queda una salida viable: construir por nuestra cuenta nuestra propia pensión. Si algún día queremos tener la libertad de elegir qué hacer con nuestro tiempo —trabajar o no trabajar—, debemos tomar el control de nuestras finanzas cuanto antes.

En este contexto, invertir nuestros ahorros no es una opción: es una necesidad. El problema es que la mayoría de las personas no lo percibe así, porque la falta de educación financiera nos ha llevado a creer que no existen alternativas.

Nos han hecho pensar que, si empezamos a invertir con poco dinero, no vale la pena. Pero eso es completamente falso, y a lo largo de este artículo te voy a demostrar por qué.

¿Capacidad o Prioridades? El Verdadero Obstáculo para Ahorrar e Invertir

En la mayoría de los casos, no es la falta de capacidad financiera lo que impide a las personas invertir, sino sus prioridades. La realidad es que muchas personas sí tienen dinero disponible para ahorrar e invertir, pero lo están destinando a los lugares equivocados.

El ahorro no debería ser lo que “sobra” a final de mes. Debería ser uno de los primeros gastos fijos, igual que el alquiler o la factura de la luz. En otras palabras, deberíamos aprender a pagarnos a nosotros mismos primero: a nuestro futuro, a nuestra libertad y a nuestra tranquilidad financiera.

Eso, claro, implica renunciar a ciertos caprichos diarios que, aunque parezcan pequeños, suponen una gran carga económica —y en algunos casos, incluso afectan negativamente a nuestra salud.

Veamos algunos datos de gasto promedio anual en España en determinados hábitos o suscripciones:

Tabaco – 1.825 €

Alcohol – 686 €

Lotería - 74 €

Televisión y fútbol de pago – 1.300 €

Netflix y otras suscripciones – 240 €

Una persona que mantiene todos estos gastos desembolsa alrededor de 4.125 € al año, o lo que es lo mismo, unos 343 € al mes.

¿De verdad no puedes ahorrar 100 € al mes?

Como veremos más adelante, con un ahorro mensual constante de entre 100 y 300 €, puedes lograr resultados sorprendentes a largo plazo. Para algunos, estas cifras parecerán modestas; para otros, ambiciosas. Pero lo importante es empezar. Cuanto más constante seas, más rápido crecerá tu "bola de nieve" hacia la libertad financiera.

Antes de entrar en la parte de inversión, te compartiré 8 consejos prácticos para ayudarte a mejorar tu capacidad de ahorro —incluso si hoy crees que no puedes.

8 Consejos Prácticos para Aumentar tu Capacidad de Ahorro

- Págate a ti mismo primero

El ahorro no debe ser lo que queda a final de mes, sino lo primero que haces al cobrar. Considera el ahorro como un gasto fijo más, igual que el alquiler o la factura de la luz.

- Automatiza el ahorro

Programa una transferencia automática a una cuenta separada el mismo día que cobras. Si no ves el dinero, no lo gastas.

- Separa tus cuentas

Utiliza dos cuentas bancarias: una para tus gastos diarios y otra —intocable— para tu ahorro e inversión. Esto te ayudará a evitar tentaciones y mantener un control más claro de tu progreso.

- Aplica la regla de las 24 horas

Si ves algo que te tienta a comprar por impulso, espera un día. Si no lo ibas a comprar antes de verlo, probablemente no lo necesitas. Este simple hábito reduce gastos innecesarios.

- Haz una “dieta de gastos”

Elimina durante un mes un gasto innecesario, como la comida a domicilio, el tabaco o los cafés fuera de casa. Al final del mes, calcula cuánto has ahorrado y valora si vale la pena retomarlo.

- Piensa en términos anuales, no mensuales

“Solo 10 € al mes” parece insignificante… hasta que recuerdas que son 120 € al año. Visualizar los gastos anuales te ayudará a tomar decisiones más racionales.

- Establece un objetivo concreto

No ahorres “por si acaso”. Ahorrar con un propósito —ya sea libertad financiera, tranquilidad o independencia— te motivará a ser más constante y disciplinado.

Rodéate de personas con mentalidad financiera sana

Tu entorno influye más de lo que imaginas. Si te rodeas de personas que respetan el dinero, tú también lo harás. Hábitos y actitudes se contagian.

Una vez entendido que todos podemos ahorrar si realmente lo priorizamos como un gasto esencial que nos acerca a la libertad, queda por resolver una gran duda:

¿Cómo es posible que, empezando con tan poco, podamos conseguir algo que de verdad valga la pena?

Esa es la pregunta que responderemos a continuación. Porque sí, con poco se puede lograr mucho —si sabes cómo y comienzas cuanto antes.

La Magia del Interés Compuesto

Es importante ser realistas: si empiezas a ahorrar e invertir 100, 200 o incluso 300 euros al mes, no te harás rico de la noche a la mañana, ni alcanzarás la libertad financiera en un año. Pero si mantienes la constancia durante 20 o 30 años, el resultado puede ser sorprendente. Y todo eso gracias al interés compuesto.

El interés compuesto actúa como una bola de nieve: al principio parece pequeña y lenta, pero a medida que avanza (es decir, con el paso del tiempo), se va acumulando más y más nieve hasta que el crecimiento se vuelve exponencial. Al principio, los avances parecen modestos, pero llega un momento en el que esa bola ya no se puede detener.

Para visualizar mejor su poder, puedes utilizar la calculadora de interés compuesto disponible en nuestra web. Allí puedes simular diferentes escenarios según lo que tú puedas aportar y durante cuánto tiempo quieras invertir.

Veamos un ejemplo básico:

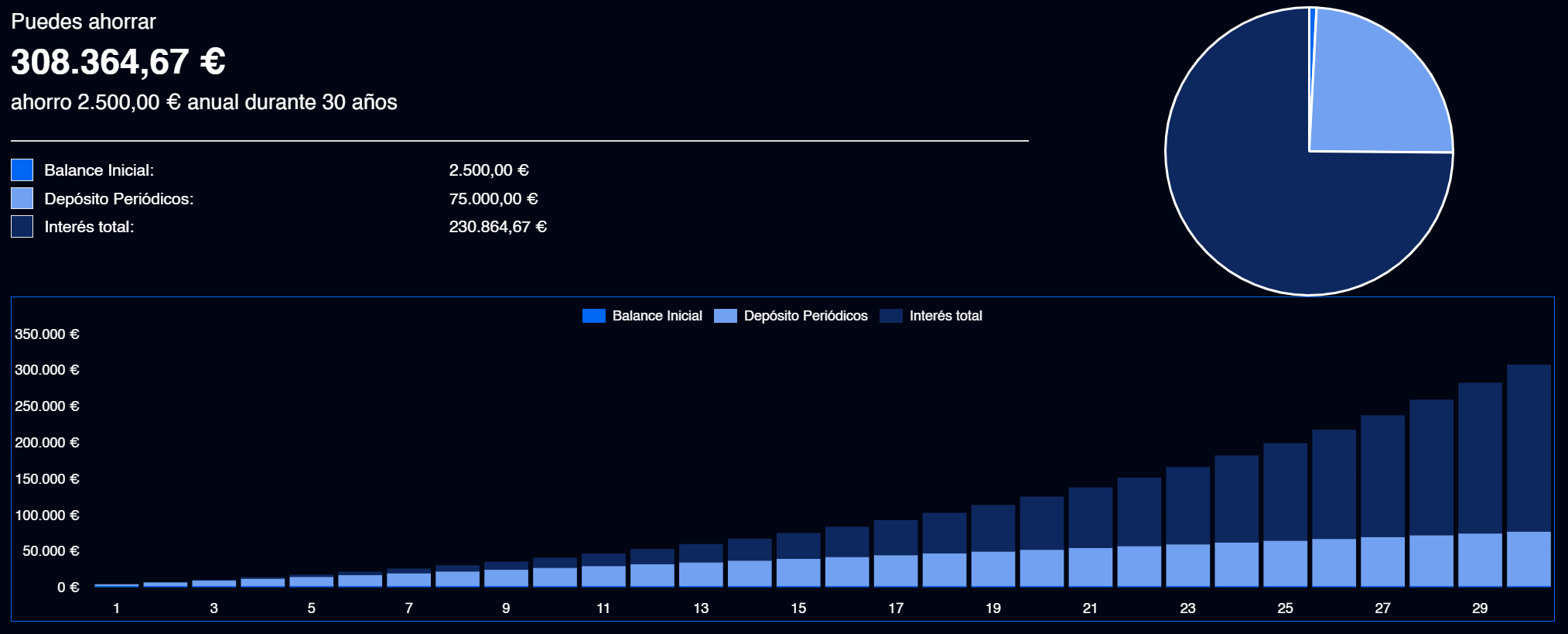

Supongamos que inviertes 2.500 € al año —lo que equivale a unos 208 € al mes— durante 30 años, con una rentabilidad media del 8 % anual. Esta cifra es perfectamente realista y se ajusta al rendimiento histórico promedio de los mercados bursátiles desde 1929.

¿Qué ocurre al final de esos 30 años?

-Aportación total: 75.000 €

-Capital final: más de 308.364,67 €

-Ganancia generada por el interés compuesto: más de 230.000 €

En otras palabras, la mayor parte del dinero no lo has aportado tú, sino que lo ha generado el crecimiento acumulado de tus inversiones. Tu dinero ha trabajado por ti mientras tú seguías con tu vida cotidiana.

Ese es el poder real del interés compuesto: requiere paciencia, sí, pero a largo plazo es uno de los motores más potentes de generación de riqueza.

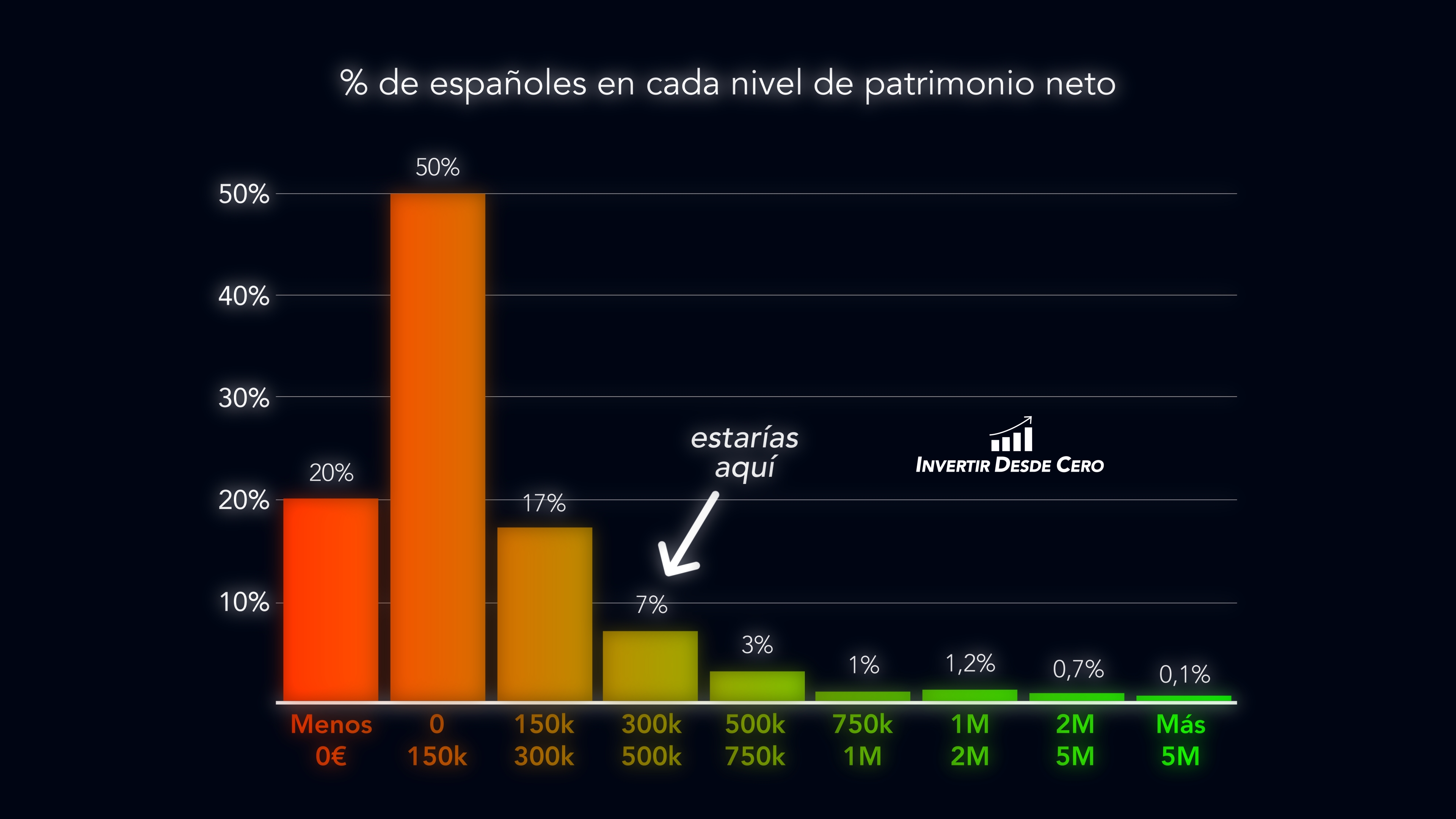

Y lo más sorprendente es que incluso aplicando inflación y considerando los impuestos, el resultado sigue siendo impactante. Con solo esta inversión —constante y sostenida durante 30 años— ya estarías dentro del 17 % más rico de España en términos de patrimonio neto.

Y no es una afirmación vacía. Lo avalan los datos: según las estadísticas oficiales, ese capital te colocaría por encima del 80 % de la población española, considerando no solo inversiones, sino también propiedades como viviendas, terrenos y otros activos.

¿Te das cuenta del poder que tiene una decisión tan sencilla? No necesitas fórmulas complicadas ni sueldos extraordinarios. Solo visión a largo plazo, disciplina y un sistema que funcione.

Veamos ahora otro ejemplo, que ilustra cómo pequeños cambios en las variables pueden multiplicar radicalmente los resultados.

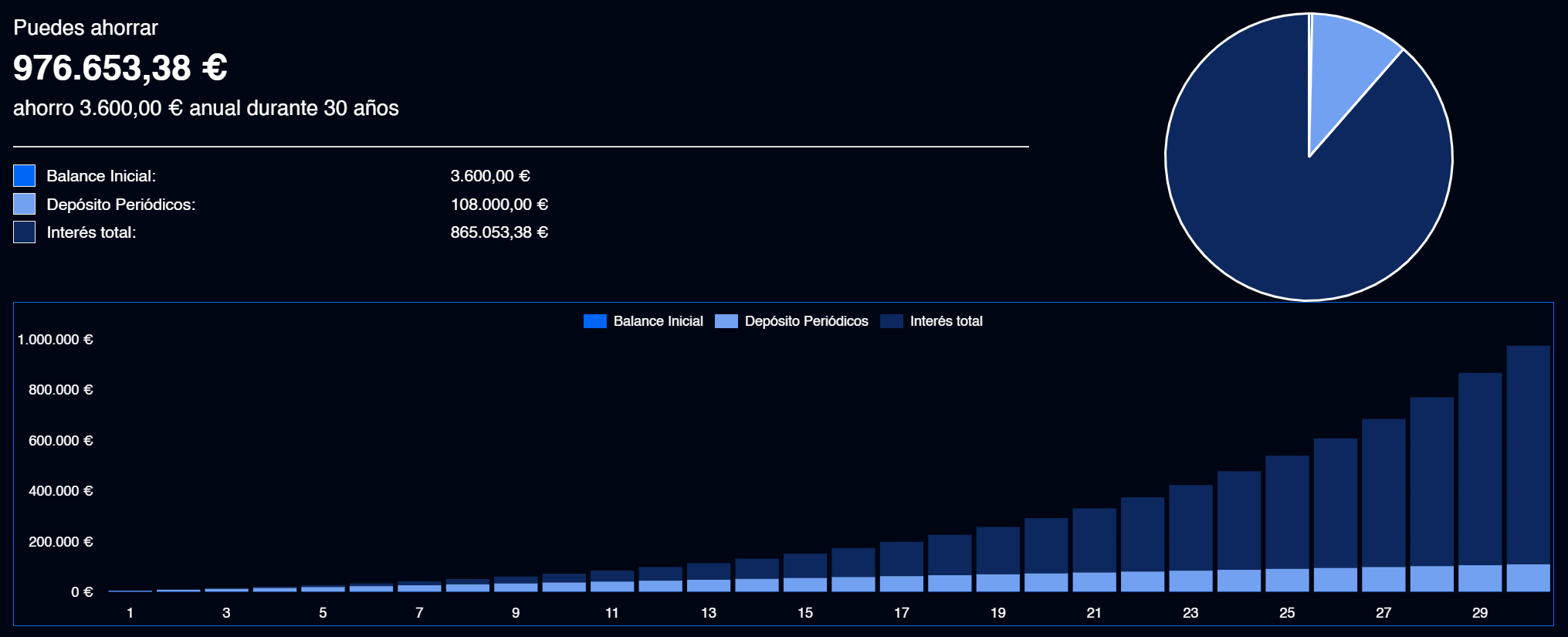

Supongamos que aumentas tu capacidad de ahorro mensual a 300 €, mantienes el plazo de 30 años y consigues una rentabilidad media del 12 % anual —algo posible con una estrategia bien diversificada, consistente y con cierta tolerancia al riesgo.

¿El resultado?

¿El resultado?

El patrimonio acumulado se acerca al millón de euros. Sí, has leído bien. Con una decisión tan simple como aumentar tu ahorro mensual y optimizar tu rentabilidad, podrías situarte dentro del 1 % de la población española con mayor patrimonio neto. Esto demuestra que no es necesario heredar una fortuna ni tener un sueldo millonario. Lo que necesitas es una estrategia clara, disciplina a largo plazo y el compromiso de hacer que tu dinero trabaje por ti.

Las 3 palancas del interés compuesto

Este último ejemplo deja algo muy claro: el interés compuesto depende de tres factores clave:

-Tiempo

-Ahorro (capital aportado)

-Rentabilidad

Mejorar cualquiera de ellos hace una gran diferencia. Mejorar los tres… puede cambiar tu vida.

Ahora bien, el tiempo no lo puedes alargar y tu capacidad de ahorro tiene un límite. Pero eso no debe frenarte:

Hagas lo que hagas, invertir siempre será mejor que no hacer nada.

No hacer nada es, siempre, la peor opción.

La buena noticia es que sí puedes trabajar sobre la rentabilidad. Y eso nos lleva al siguiente punto clave:

¿Cómo conseguir ese 8 %, 12 % o incluso 15 % anual que marca la diferencia?

Tus 2 opciones de inversión

A la hora de invertir, tienes dos caminos principales para poner en marcha el interés compuesto y hacer crecer tu patrimonio:

1. Inversión Pasiva: fondos indexados o ETFs

Es la opción más sencilla, estable y accesible. Invirtiendo en fondos indexados o ETFs puedes obtener rentabilidades medias cercanas al 8 % anual, con poco esfuerzo y alta diversificación. Al comprar estos instrumentos, estás invirtiendo en cientos de empresas a la vez, replicando el comportamiento del mercado.

Solo necesitas hacer aportaciones periódicas, tener una mentalidad de largo plazo y comprender que los resultados no son lineales: habrá años muy buenos y otros negativos. Pero a largo plazo, el promedio tiende a estabilizarse cerca de ese 8 %.

2. Inversión Activa: seleccionar solo los mejores negocios

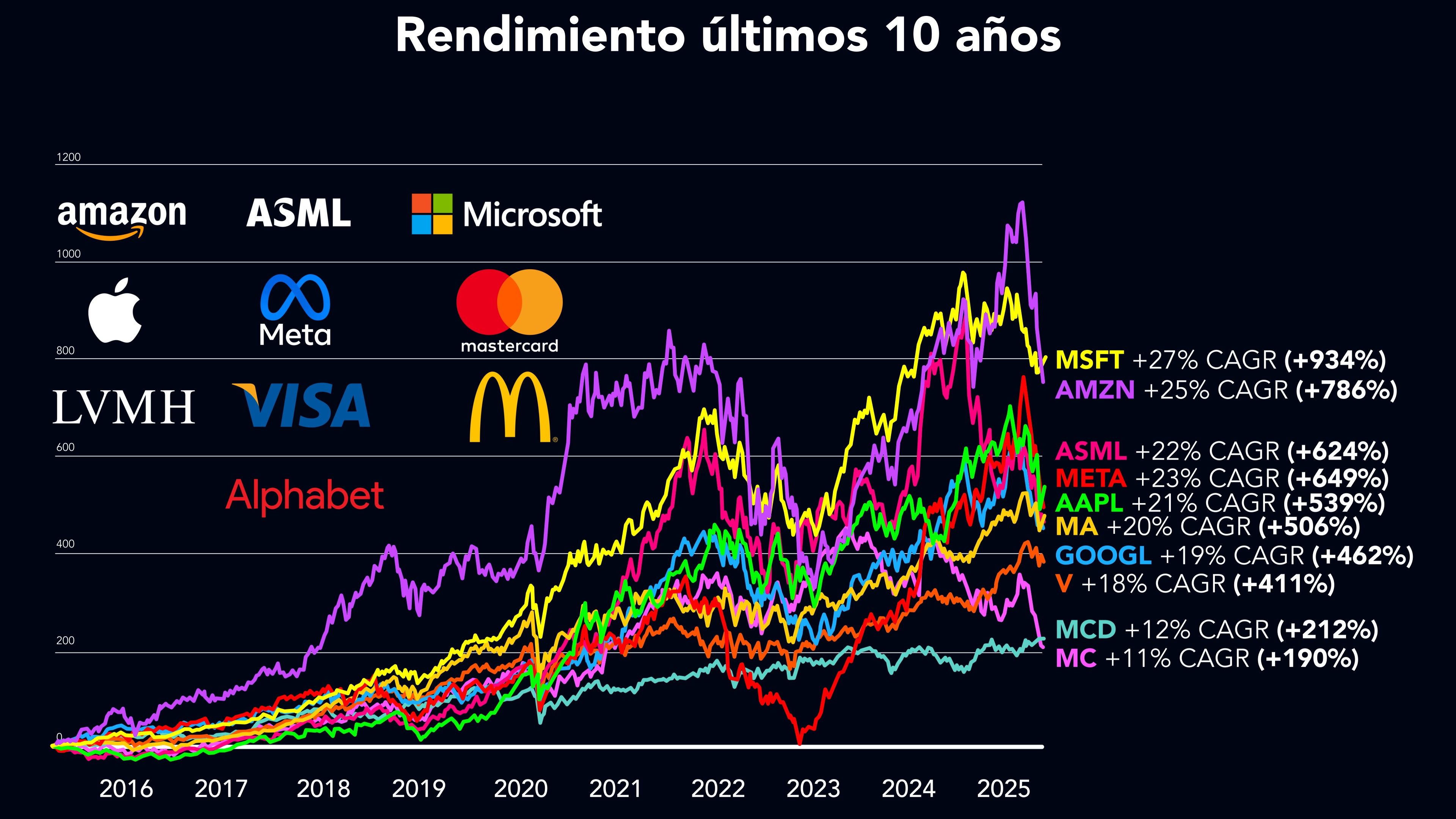

Si no te conformas con la media y estás dispuesto a aprender más, puedes optar por construir tu propia cartera con solo los mejores negocios del mundo. Esta estrategia requiere más análisis y compromiso, pero puede darte rentabilidades muy superiores.

Cuando inviertes en un ETF compras todo el mercado, lo bueno y lo malo. Pero la rentabilidad real está en la calidad, no en la cantidad. Como decía Warren Buffett, "no hay más de 50 negocios verdaderamente extraordinarios en el mundo."

Empresas de alta calidad —como las que te enseño en el gráfico— han generado rentabilidades cercanas o superiores al 20 % anual en la última década. Una cifra que multiplica con creces el efecto del interés compuesto y acelera notablemente tu camino hacia la libertad financiera.

Seguro que tras ver este ejemplo te han entrado ganas de invertir tus ahorros en los mejores negocios del mundo. Pero alto ahí, el gráfico anterior no es una recomendación de compra. Es una muestra del rendimiento que 10 super empresas han realizado en el pasado.

Antes de invertir ese ahorro en empresas individuales, hay algo que debes saber sí o sí, valorar compañías y saber calcular su valor intrínseco. Si no sabes calcular el valor intrínseco de una compañía no sabrás si una empresa está cara o barata, y por tanto nunca vas a saber si es momento de comprar o de vender.

Si todavía no sabes calcular el valor intrínseco de las compañías, te recomendamos que le eches un vistazo al CURSO GRATIS DE INICIACIÓN A BOLSA de más de 8 horas. En él aprenderás las bases de la inversión en bolsa y será tu primer paso hacia tu mejor versión financiera.